产品

“数千亿美元之王”的第一份年度报告是“不良

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

互联网视听程序许可证(0107190)(北京ICP040090)

列表列表不到一个月后,Mixue Group(02097.HK)共享的价格增加了100%以上。

3月26日晚上,Mixue Group发布了其第一份年度报告。 3月27日,Mixue Group每节开设了HK $ 415。至于午餐休息时间,下午增加了2.1%,下午增加了5%以上,每零件的收盘价为431港元,增加了5.02%。最新的总市场价值为1625.13亿港元。从对投资者和股票市场绩效的讨论,可以看出,市场对宾州混合绩效增长的期望很高。许多投资机构为Bingcheng Mixue提供了购买评级,并提高了目标Presyo Nito。

值得注意的是,尽管当前对Bingcheng Mixue的欣赏相对较高,但许多投资者担心其增长势头,尤其是指出,披露该年度报告的信息不足,以及许多关键指标,例如平均-Day -Day to -Day零售和平均-DAY -DAY -DAY -DAY TO TO DAY TO TO DAY TO TO DAY TOSE TOSE量。根据先前披露的数据,每日零售零售店的平均每日商店,一家商店的平均每日饮料量以及2024年前三个季度的单个商店的平均每日订单量都减少了一年一度的饮料。

毛利增长超过30%,总市场价值超过1.5亿港元

在Worseningwell期间,Mixue Group的订阅高达5,258次,订阅价值为1.82万亿港元,这是香港股票的“冻结资本国王”。在3月3日,在混音集团列表的第一天,开场价比该问题的问题上涨了近30%,太阳的增加超过ED 40%。

股票价格在名单的第一周上涨了75%以上,“雪之王”变得真实。到3月27日底,总市场价值为16251.3亿港元。

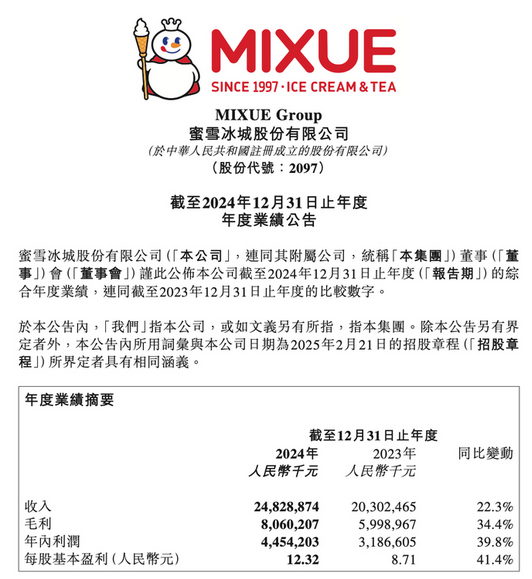

根据年度报告的数据,宾州Mixue在2024年获得了248.3亿元人民币的营业收入,增长了22.3%;总收入从2023年的59.99亿元人民币增加到2024年的80.6亿元人民币,增长了34.4%;一年中的收入从2023年的31.8亿元人民币上升到44.54亿元人民币,净收入增长高达39.8%。

Thestrong总收入增长主要是由于商品和设备的销售以及特许经营和服务相关收入的增加。

商品和设备的销售有助于基本收入,占总收入的90%以上。从2023年到2024年的198.97亿元到242.2亿元人民币,增长了21.7%。由于提高了供应链的效率以及提取多个原始的成本的崩溃材料,商品销售的毛利率从2023年的28.8%增加到2024年的31.6%,每年增加2.8%。

招股说明书表明,混合团队专注于高质量的新鲜生产的水果,茶水,冰淇淋和咖啡产品,单价近6元,并有两个主要品牌:“ Mixue Ice City”和“ Lucky Cafe”。室内宾州混合产品的价格范围集中在2元到8元之间,而幸运产品的幸运产品价格则在5元到10元之间。

到2024年底,Mixue Group的现金和当前物业(例如时间存款)达到111亿元人民币,增长了63.8%。杠杆比率从2023年底下降到23.9%。没有银行贷款带来利息,其财务状况稳定。

市场下沉的市场中有一半以上的市场可以达到70,000。

混合集团运营收入继续增长,连续三年的增长率超过20%。从收入模型的角度来看,公司的初始投资和特许经营费低于当前下巴饮料行业的平均水平。通过向加盟商提供商品和设备来增强收入。

Mixue Group合作模型和特许经营者共享兴趣是其成功的关键。特许经营门槛很低,初始投资很小,并且单个商店的盈利能力很强。它主要采用特许经营模型来扩展其商店网络。多亏了持续的迭代加盟商支持系统,在过去的两年中,宾昌商店Mixue商店的规模迅速扩大,使其成为中国乃至全球新鲜生产的饮料公司数量最多。

到2024年底,世界各地的宾州混合商店的总商店总数达到46,479,比2023年增加了近9,000。他们的国内商店的价格占第三级市场的57.4%。

在商店分配方面,中国大陆有41,600家商店,同比增长25%;去年有4,895家商店,去年有564家新店,主要分布在东南亚,同比增长13%。 2024年,开设了10,555家商店,关闭了1,609家商店,并开设了8,946家商店。

从收入模式的角度来看,2024年,其收入的2.5%来自特许经营费和相关服务费,主要是通过大型和有效的供应链系统,可以为特许经营者提供竞争性解决方案,以提高其收入利润率。同时,高数字操作系统是标准的,并继续增强加盟商的能力,从而提高了运营效率。

尽管Tithe特许经营的网络不断扩大,但该规模的经济利益得到了增强。特许经营收入和相关服务逐年增加到52.8%,达到620英里llion yuan,而毛利率从2023年的79.6%上升到2024年的80.4%。

海外市场下沉和布局已成为混合机器的双重增长。中国邮政证券研究报告指出,国内商店的理论高潮可能高达70,000,并且仍然有长期增长的空间。机构普遍认为,“高质量的相似性”模型和规模效应已经建立了护城河,称其为“具有全球潜力的茶水饮酒行业的某些目标”。

许多关键指标尚未披露,一些机构担心近年来Mixue Ice City增长的强大动力及其在饮料市场中的领先地位,市场对Mixue Ice City绩效增长的期望很大。 “在快速增长的阶段,混合冰城的价值不仅仅是这样。”一些投资者认为,冰城混合物的持续性能是“确认”和预期在本季度的性能会更好。

值得一提的是,尽管表现出色,但一些投资者要求披露年度报告“简单”。尚未透露观看良好的核心指标,例如单商店终端销售销售额和2024年平均每日杯杯杯。根据先前的招股说明书的数据,在2024年的前九个月中,单商店的性能下降。一家商店的平均太阳销售从2024年的前9个月中的4,416.3元到2024年的同一时期的4,184.4元中降低。与此同时,单个商店的平均阳光量减少了6446.9次,而单个商店的平均订单则减少了6446.9日的平均订单,降低了36张订单的平均量。

战略管理计划中缺乏透明度引起了市场对收入维持的关注。股票酒吧中提到的投资者:“非常简单的年度报告不能被打破。可能会破坏的是第四季度2024年单杯的平均售价为7.1元,从6.8元到4 2023年,同比增长4.5%,但与股东相关的净利润率在2024年第四季度下降到15.4%。”

一些投资者认为,当前的欣赏NG Mixue Group太高了。根据中国邮政证券估计,预计到2024年,国内特许经营商店的收入将减少11.23%,到2025年和2026年增加了20%以上。

记者指出,即使Mixue Group的毛利润到2024年,销售成本和行政成本同时增加了。 2024年,Mixue集团销售和分销成本同比增长21.3%,达到159.95亿元人民币,占总收入的6.4%;行政成本同比增长23.7%,达到7.551亿元,占总收入的3%。

共同染上的cha baidao和上海阿姨的收入拒绝了,“该行业的卷发可能会挤压孟买混合定价空间。如果Bingcheng Mixue Store的密度饱和,增长可能会变成股票的量化而不是扩大。某些机构担心在高速扩张下销售的销量可能会在3月27日销售中销售,这可能是在3月27日的销售情况下拒绝单店盈利能力的风险。 234.5亿元人民币,同比增长22%,价值94.5%,平均收入为每家商店505,000人民币,一家商店的收入降至1%。

记者:Liu Jinyang

(负责编辑:wei jingting)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

互联网视听程序许可证(0107190)(北京ICP040090)

列表列表不到一个月后,Mixue Group(02097.HK)共享的价格增加了100%以上。

3月26日晚上,Mixue Group发布了其第一份年度报告。 3月27日,Mixue Group每节开设了HK $ 415。至于午餐休息时间,下午增加了2.1%,下午增加了5%以上,每零件的收盘价为431港元,增加了5.02%。最新的总市场价值为1625.13亿港元。从对投资者和股票市场绩效的讨论,可以看出,市场对宾州混合绩效增长的期望很高。许多投资机构为Bingcheng Mixue提供了购买评级,并提高了目标Presyo Nito。

值得注意的是,尽管当前对Bingcheng Mixue的欣赏相对较高,但许多投资者担心其增长势头,尤其是指出,披露该年度报告的信息不足,以及许多关键指标,例如平均-Day -Day to -Day零售和平均-DAY -DAY -DAY -DAY TO TO DAY TO TO DAY TO TO DAY TOSE TOSE量。根据先前披露的数据,每日零售零售店的平均每日商店,一家商店的平均每日饮料量以及2024年前三个季度的单个商店的平均每日订单量都减少了一年一度的饮料。

毛利增长超过30%,总市场价值超过1.5亿港元

在Worseningwell期间,Mixue Group的订阅高达5,258次,订阅价值为1.82万亿港元,这是香港股票的“冻结资本国王”。在3月3日,在混音集团列表的第一天,开场价比该问题的问题上涨了近30%,太阳的增加超过ED 40%。

股票价格在名单的第一周上涨了75%以上,“雪之王”变得真实。到3月27日底,总市场价值为16251.3亿港元。

根据年度报告的数据,宾州Mixue在2024年获得了248.3亿元人民币的营业收入,增长了22.3%;总收入从2023年的59.99亿元人民币增加到2024年的80.6亿元人民币,增长了34.4%;一年中的收入从2023年的31.8亿元人民币上升到44.54亿元人民币,净收入增长高达39.8%。

Thestrong总收入增长主要是由于商品和设备的销售以及特许经营和服务相关收入的增加。

商品和设备的销售有助于基本收入,占总收入的90%以上。从2023年到2024年的198.97亿元到242.2亿元人民币,增长了21.7%。由于提高了供应链的效率以及提取多个原始的成本的崩溃材料,商品销售的毛利率从2023年的28.8%增加到2024年的31.6%,每年增加2.8%。

招股说明书表明,混合团队专注于高质量的新鲜生产的水果,茶水,冰淇淋和咖啡产品,单价近6元,并有两个主要品牌:“ Mixue Ice City”和“ Lucky Cafe”。室内宾州混合产品的价格范围集中在2元到8元之间,而幸运产品的幸运产品价格则在5元到10元之间。

到2024年底,Mixue Group的现金和当前物业(例如时间存款)达到111亿元人民币,增长了63.8%。杠杆比率从2023年底下降到23.9%。没有银行贷款带来利息,其财务状况稳定。

市场下沉的市场中有一半以上的市场可以达到70,000。

混合集团运营收入继续增长,连续三年的增长率超过20%。从收入模型的角度来看,公司的初始投资和特许经营费低于当前下巴饮料行业的平均水平。通过向加盟商提供商品和设备来增强收入。

Mixue Group合作模型和特许经营者共享兴趣是其成功的关键。特许经营门槛很低,初始投资很小,并且单个商店的盈利能力很强。它主要采用特许经营模型来扩展其商店网络。多亏了持续的迭代加盟商支持系统,在过去的两年中,宾昌商店Mixue商店的规模迅速扩大,使其成为中国乃至全球新鲜生产的饮料公司数量最多。

到2024年底,世界各地的宾州混合商店的总商店总数达到46,479,比2023年增加了近9,000。他们的国内商店的价格占第三级市场的57.4%。

在商店分配方面,中国大陆有41,600家商店,同比增长25%;去年有4,895家商店,去年有564家新店,主要分布在东南亚,同比增长13%。 2024年,开设了10,555家商店,关闭了1,609家商店,并开设了8,946家商店。

从收入模式的角度来看,2024年,其收入的2.5%来自特许经营费和相关服务费,主要是通过大型和有效的供应链系统,可以为特许经营者提供竞争性解决方案,以提高其收入利润率。同时,高数字操作系统是标准的,并继续增强加盟商的能力,从而提高了运营效率。

尽管Tithe特许经营的网络不断扩大,但该规模的经济利益得到了增强。特许经营收入和相关服务逐年增加到52.8%,达到620英里llion yuan,而毛利率从2023年的79.6%上升到2024年的80.4%。

海外市场下沉和布局已成为混合机器的双重增长。中国邮政证券研究报告指出,国内商店的理论高潮可能高达70,000,并且仍然有长期增长的空间。机构普遍认为,“高质量的相似性”模型和规模效应已经建立了护城河,称其为“具有全球潜力的茶水饮酒行业的某些目标”。

许多关键指标尚未披露,一些机构担心近年来Mixue Ice City增长的强大动力及其在饮料市场中的领先地位,市场对Mixue Ice City绩效增长的期望很大。 “在快速增长的阶段,混合冰城的价值不仅仅是这样。”一些投资者认为,冰城混合物的持续性能是“确认”和预期在本季度的性能会更好。

值得一提的是,尽管表现出色,但一些投资者要求披露年度报告“简单”。尚未透露观看良好的核心指标,例如单商店终端销售销售额和2024年平均每日杯杯杯。根据先前的招股说明书的数据,在2024年的前九个月中,单商店的性能下降。一家商店的平均太阳销售从2024年的前9个月中的4,416.3元到2024年的同一时期的4,184.4元中降低。与此同时,单个商店的平均阳光量减少了6446.9次,而单个商店的平均订单则减少了6446.9日的平均订单,降低了36张订单的平均量。

战略管理计划中缺乏透明度引起了市场对收入维持的关注。股票酒吧中提到的投资者:“非常简单的年度报告不能被打破。可能会破坏的是第四季度2024年单杯的平均售价为7.1元,从6.8元到4 2023年,同比增长4.5%,但与股东相关的净利润率在2024年第四季度下降到15.4%。”

一些投资者认为,当前的欣赏NG Mixue Group太高了。根据中国邮政证券估计,预计到2024年,国内特许经营商店的收入将减少11.23%,到2025年和2026年增加了20%以上。

记者指出,即使Mixue Group的毛利润到2024年,销售成本和行政成本同时增加了。 2024年,Mixue集团销售和分销成本同比增长21.3%,达到159.95亿元人民币,占总收入的6.4%;行政成本同比增长23.7%,达到7.551亿元,占总收入的3%。

共同染上的cha baidao和上海阿姨的收入拒绝了,“该行业的卷发可能会挤压孟买混合定价空间。如果Bingcheng Mixue Store的密度饱和,增长可能会变成股票的量化而不是扩大。某些机构担心在高速扩张下销售的销量可能会在3月27日销售中销售,这可能是在3月27日的销售情况下拒绝单店盈利能力的风险。 234.5亿元人民币,同比增长22%,价值94.5%,平均收入为每家商店505,000人民币,一家商店的收入降至1%。

记者:Liu Jinyang

(负责编辑:wei jingting)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。 上一篇:3月27日,黄金的国内期货上涨了0.29% 下一篇:没有了